KATSAUS ASUNTOMARKKINOIHIN Q3

Katsaus asuntomarkkoihin on viivästynyt johtuen pitkälti puutteesta (ajan), osakemarkkinoihin liittyneestä katsauksesta sekä oman innostukseni asunnon ostamisen laskemiseen (tällä hetkellä). Sen verran kiinnostusta oli, että buukkasin Nordean kanssa tapaamisen vielä vuoden loppuun asian suhteen. En kuitenkaan usko, että ihan äkkiä tulee asunto-ostoksille ryhdyttyä, mutta eihän sitä koskaan tiedä.

Asuntojen kauppamäärät ovat pysyneet melko lailla vakiintuneessa vaihteluvälissä. Mielenkiintoista on nähdä aikanaan Q4 tilastot ja onko Suomen asuntomarkkinoilla koettu samaa trendin vaihdosta kuin monissa muissa maailman kolkissa.

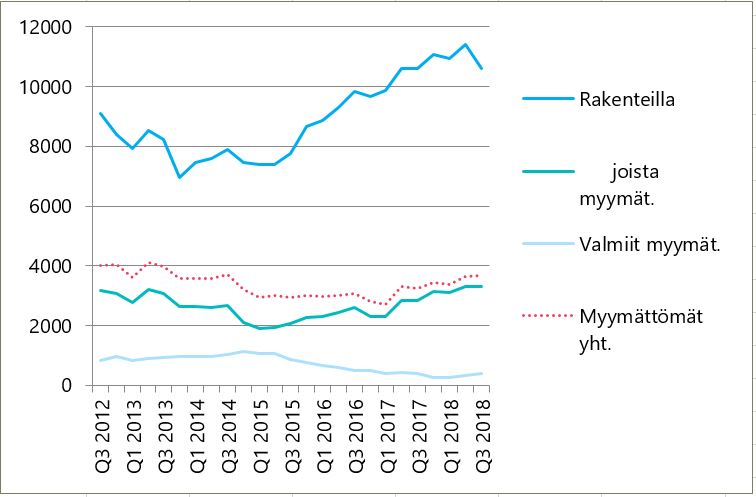

Kolmas kvartaali toi selkeän muutoksen urakoitsijoiden toimintaan. Rakenteilla olevien asuntojen määrääsä nähtiin selkeä notkahdus. Toistaiseksi suurta paniikkia myymättömien asuntojen kertymisen suhteen ei ole ollut, mutta jos epävarmuus taloudessa jatkuu, niin en pitäisi ihmeellisenä tilanteen muuttumista. Rakenteilla olevien asuntojen määrä on kuitenkin korkeampi kuin se oli 2010-luvulla. Silloin asuntomarkkinat pelasti laskeva korkotaso, nyt tätä samaa lääkettä ei ole enää tarjolla.

Asuntojen hinnoissa on pientä käänteen merkkiä nähtävissä. Muun maan osalta vanhojen osakeasuntojen hinnat ovat laskeneet loivasti jo pidemmän aikaa, mutta nyt myös PK-seudulla käännöksen merkkejä on nähtävissä. Kiitokset pitää antaa myös Tilastokeskukselle Helsingin hintojen tilastoinnin eriyttämisestä muusta PK-seudun massasta.

Asuntojen kauppamäärät ovat pysyneet melko lailla vakiintuneessa vaihteluvälissä. Mielenkiintoista on nähdä aikanaan Q4 tilastot ja onko Suomen asuntomarkkinoilla koettu samaa trendin vaihdosta kuin monissa muissa maailman kolkissa.

Kolmas kvartaali toi selkeän muutoksen urakoitsijoiden toimintaan. Rakenteilla olevien asuntojen määrääsä nähtiin selkeä notkahdus. Toistaiseksi suurta paniikkia myymättömien asuntojen kertymisen suhteen ei ole ollut, mutta jos epävarmuus taloudessa jatkuu, niin en pitäisi ihmeellisenä tilanteen muuttumista. Rakenteilla olevien asuntojen määrä on kuitenkin korkeampi kuin se oli 2010-luvulla. Silloin asuntomarkkinat pelasti laskeva korkotaso, nyt tätä samaa lääkettä ei ole enää tarjolla.

Asuntojen hinnoissa on pientä käänteen merkkiä nähtävissä. Muun maan osalta vanhojen osakeasuntojen hinnat ovat laskeneet loivasti jo pidemmän aikaa, mutta nyt myös PK-seudulla käännöksen merkkejä on nähtävissä. Kiitokset pitää antaa myös Tilastokeskukselle Helsingin hintojen tilastoinnin eriyttämisestä muusta PK-seudun massasta.

Yksi asuntomarkkinoihin voimakkaasti vaikuttava tekijä, eli lainojen korkotaso, on myös alkanut osoittaa käänteen merkkiä. Euriborien ollessa vielä pakkasella, ei korkojen nousu paljoa vaikuta monenkaan asuntolainaan. Yhä harvemmassa ovat ne lainat, missä negatiivinen korko voi syödä marginaalia. Uudemmissa lainoissa korkojen nousun vaikutus alkaa vasta, kun korko nousee jälleen nollan yläpuolelle. Oma odotukseni on, että nousutrendi jatkuu koroissa ja vuonna 2019 tullaan näkemään positiivisia euribor-korkotasoja. Taloussanomien julkaisemasta käyrästä nähdään, ettei tästä tasosta olla enää kovinkaan kaukana.

Marginaalien tasosta minulla ei tällä hetkellä ole käsitystä, välipäivinä saan (todennäköisesti) yhden näkemyksen. On kuitenkin selvää, että maailmalla luottamus pankkeihin on ainakin sijoittajien puolesta heikentynyt. Suurien pankkien osakkeiden arvot ovat laskeneet jo pidemmän aikaa (moni blogaajistakin on tuntunut tarttuvan putoaviin puukkoihin esimerkiksi Nordean muodossa). Luottamuksen heikkeneminen näkyy aikanaan myös pankkien halussa ja kyvyssä lainoittaa asiakkaitaan. Ennustankin, että marginaaleissa tapahtuu nousua, huolimatta kiristyvästä lainakilpailusta, vuoden 2019 aikana

Tällä hetkellä mielestäni talouden kokonaistilanne on sellainen, ettei suurempiin hankintoihin ole aihetta. Itselläni tietenkin tilanne on siinä mielessä hyvä, että omistan itse jo asuntoja ja asun myös perheemme omistusasunnossa, joten pakkoa ostamiseen ei niin ole. Nyt on varaa katsella markkinoita sivusilmällä ja lisätä sijoitussalkussa osakepainoa rutkasti vuoden 2019 aikana.

Kommentit

Lähetä kommentti